In Deutschland muss jeder, der ein eigenes Unternehmen gründet, frühzeitig eine Entscheidung treffen, die viele unterschätzen: Ist es für mich sinnvoll, die Kleinunternehmerregelung zu nutzen? Obwohl die Lösung unkompliziert erscheint, hat sie erhebliche Auswirkungen auf Ihre Buchhaltung, Preisgestaltung und Interaktionen mit dem Finanzamt. In diesem Beitrag gehe ich auf alles ein, was ein Gründer oder unabhängiger Auftragnehmer über die Kleinunternehmensregel 2026 wissen muss, einschließlich der neuen Umsatzobergrenzen und der typischsten Gefahren.

Was ist die Kleinunternehmerregelung überhaupt?

Die Kleinunternehmerregelung ist eine gesetzliche Vereinfachung im deutschen Steuerrecht, geregelt in § 19 des Umsatzsteuergesetzes (UStG). Sie erlaubt es Selbstständigen und Unternehmern mit geringem Umsatz, auf die Erhebung und Abführung der Umsatzsteuer zu verzichten.

Das klingt komplizierter als es ist. Im Klartext bedeutet es: Wenn du Kleinunternehmer bist, schreibst du Rechnungen ohne Mehrwertsteuer. Dein Kunde zahlt nur den reinen Nettobetrag – keine 19%, keine 7%. Das macht die Buchhaltung einfacher und deine Preise für Privatkunden attraktiver.

Im Gegenzug darfst du aber auch keine Vorsteuer aus deinen eigenen Einkäufen zurückfordern. Das ist der entscheidende Haken, den viele Gründer erst dann bemerken, wenn es zu spät ist.

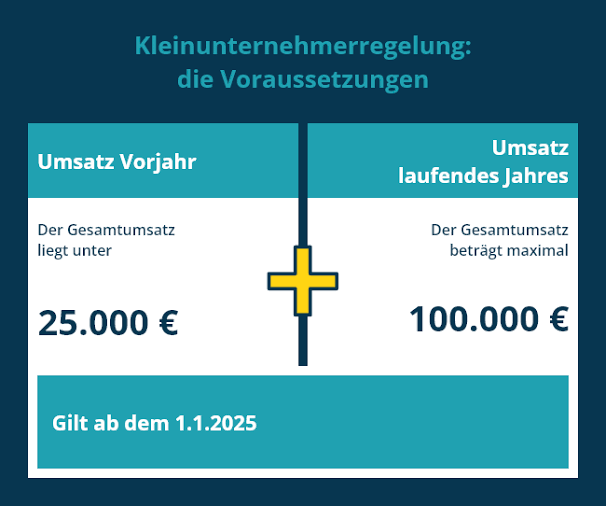

Die neuen Umsatzgrenzen ab 2025 – was hat sich geändert?

Hier gibt es eine wichtige Neuigkeit für 2026: Der Gesetzgeber hat die Umsatzgrenzen für die Kleinunternehmerregelung zum 1. Januar 2025 deutlich angehoben. Die alten Grenzen (22.000 Euro im Vorjahr, 50.000 Euro im laufenden Jahr) wurden durch großzügigere Werte ersetzt.

Die neuen Grenzen lauten:

- Vorjahresumsatz: maximal 25.000 Euro (netto)

- Umsatz im laufenden Jahr: voraussichtlich maximal 100.000 Euro (netto)

Das ist eine erhebliche Erweiterung. Wer bisher knapp über der alten Grenze lag, kann nun möglicherweise doch als Kleinunternehmer eingestuft werden. Wichtig: Die 100.000-Euro-Grenze im laufenden Jahr ist eine Hartgrenze – wirst du sie im Laufe des Jahres überschreiten, verlierst du den Kleinunternehmerstatus sofort ab dem Zeitpunkt der Überschreitung, nicht erst zum Jahresende.

Wer kann die Kleinunternehmerregelung nutzen?

Die Regelung gilt grundsätzlich für alle Selbstständigen, Freiberufler und Gewerbetreibenden in Deutschland, die die genannten Umsatzgrenzen einhalten. Dazu gehören zum Beispiel:

- Freelancer und Texter

- Grafikdesigner und Webentwickler

- Handwerker mit kleinem Betrieb

- Fotografen und Videografen

- Online-Händler mit geringem Umsatz

- Coaches und Berater

Auch Vermieter, die Wohnraum vermieten, können unter bestimmten Bedingungen die Kleinunternehmerregelung nutzen – hier gibt es jedoch Sonderregelungen, die ich separat behandeln werde.

Was viele nicht wissen: Die Kleinunternehmerregelung ist kein eigener Unternehmerstatus. Du bleibst Unternehmer im steuerrechtlichen Sinne – du verzichtest lediglich auf die Anwendung der Umsatzsteuer.

Wie meldest du dich als Kleinunternehmer an?

Wenn du ein Gewerbe anmeldest oder dich als Freiberufler beim Finanzamt registrierst, erhältst du den sogenannten steuerlichen Erfassungsbogen. Darin wirst du unter anderem gefragt, ob du die Kleinunternehmerregelung in Anspruch nehmen möchtest.

Du musst dort einfach “Ja” ankreuzen und deine voraussichtlichen Umsätze eintragen. Das Finanzamt prüft dann, ob du die Voraussetzungen erfüllst.

Wichtig: Du musst die Regelung aktiv beantragen – sie gilt nicht automatisch, nur weil dein Umsatz niedrig ist. Wer den Erfassungsbogen ausfüllt, ohne die Kleinunternehmerregelung anzukreuzen, wird automatisch als regelbesteuerter Unternehmer geführt und muss Umsatzsteuer ausweisen.

Wer bereits als regelbesteuerter Unternehmer gemeldet ist und zur Kleinunternehmerregelung wechseln möchte, kann das beantragen – allerdings gelten dann Sperrfristen von fünf Jahren.

So sieht eine Rechnung als Kleinunternehmer aus

Eine der häufigsten Fragen lautet: Wie schreibe ich eine Rechnung, wenn ich Kleinunternehmer bin?

Die Antwort ist einfach: Du schreibst eine ganz normale Rechnung, lässt aber die Mehrwertsteuer weg. Stattdessen fügst du einen Pflichthinweis ein:

„Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.”

Dieser Satz muss auf jeder deiner Rechnungen stehen. Er ist kein optionaler Zusatz, sondern eine gesetzliche Pflicht.

Ein Beispiel für eine korrekte Kleinunternehmer-Rechnung sieht so aus:

Webdesign-Beratung für Projekt "Neue Homepage" 800,00 €

Leistungszeitraum: 1. bis 20. Mai 2026

Rechnungsbetrag: 800,00 €

Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.

Netto und Brutto sind also identisch – der Kunde zahlt exakt den Betrag, den du als Preis angegeben hast.

Vorteile der Kleinunternehmerregelung

Die Kleinunternehmerregelung hat echte Vorteile – besonders am Anfang der Selbstständigkeit:

Weniger Bürokratie Als Kleinunternehmer musst du keine monatlichen oder vierteljährlichen Umsatzsteuervoranmeldungen abgeben. Das spart Zeit und Nerven, besonders wenn du noch kein Buchhaltungsprogramm nutzt.

Günstigere Preise für Privatkunden Wenn deine Zielgruppe aus Privatpersonen besteht, hast du einen klaren Preisvorteil. Ein regelbesteuerter Konkurrent müsste für dieselbe Leistung 19% mehr verlangen – oder seine Marge opfern.

Einfachere Buchführung Ohne Umsatzsteuer entfällt die aufwendige Unterscheidung zwischen Netto- und Bruttobeträgen in der Buchhaltung. Alles ist einfacher und transparenter.

Kein Kapitalbindungsrisiko Wer Umsatzsteuer einnimmt, muss diesen Betrag bis zur nächsten Voranmeldung zurücklegen. Als Kleinunternehmer hast du dieses Problem nicht – was du einnimmst, gehört dir.

Nachteile der Kleinunternehmerregelung

So verlockend die Vereinfachung klingt – die Nachteile sind nicht zu unterschätzen:

Kein Vorsteuerabzug Das ist der größte Nachteil. Wenn du als Kleinunternehmer einen Laptop für 1.190 Euro kaufst, sind darin 190 Euro Mehrwertsteuer enthalten. Diese 190 Euro bekommst du nicht zurück. Ein regelbesteuerter Unternehmer würde sie als Vorsteuer vom Finanzamt erstattet bekommen.

Bei größeren Anschaffungen – neue Kamera, Büroausstattung, Software-Lizenzen – kann sich das schnell zu einem erheblichen Betrag summieren.

Unprofessioneller Eindruck bei B2B-Kunden Viele Firmenkunden bevorzugen Rechnungen mit ausgewiesener Mehrwertsteuer, weil sie diese als Vorsteuer abziehen können. Eine Kleinunternehmer-Rechnung bietet ihnen diesen Vorteil nicht – was manchmal als weniger professionell wahrgenommen wird.

Umsatzgrenzen erfordern Kontrolle Du musst deinen Umsatz aktiv im Blick behalten. Wer die 100.000-Euro-Grenze unbemerkt überschreitet, steht plötzlich vor dem Problem, rückwirkend Umsatzsteuer abführen zu müssen.

Was passiert, wenn du die Umsatzgrenze überschreitest?

Das ist ein kritischer Punkt, den viele Gründer unterschätzen. Wenn du im laufenden Jahr die Grenze von 100.000 Euro überschreitest, verlierst du den Kleinunternehmerstatus sofort – also ab dem Zeitpunkt der Überschreitung, nicht erst zum Jahresende.

Das bedeutet: Ab der Rechnung, mit der du die Grenze überschreitest, musst du Umsatzsteuer ausweisen und ans Finanzamt abführen. Gleichzeitig hast du vielleicht schon mehrere Rechnungen ohne Mehrwertsteuer geschrieben, die du so nicht mehr korrigieren kannst.

Die Lösung: Überwache deinen Umsatz regelmäßig – am besten monatlich. Nutze eine einfache Tabelle oder ein Buchhaltungsprogramm, das dich warnt, wenn du dich der Grenze näherst. Wenn du merkst, dass du die Grenze in absehbarer Zeit überschreiten wirst, informiere dich rechtzeitig beim Finanzamt.

Kleinunternehmer und die EU – was gilt bei Auslandsgeschäften?

Seit 2025 gibt es eine wichtige Neuerung für Kleinunternehmer, die grenzüberschreitend tätig sind: Das sogenannte EU-Kleinunternehmerverfahren. Es ermöglicht deutschen Kleinunternehmern, die Steuerbefreiung auch in anderen EU-Mitgliedstaaten zu nutzen – ohne sich dort registrieren zu müssen.

Voraussetzung ist, dass dein Jahresumsatz EU-weit 100.000 Euro nicht übersteigt. Du musst das Verfahren beim Bundeszentralamt für Steuern beantragen.

Das klingt komplex – für die meisten kleinen Freelancer, die hauptsächlich in Deutschland tätig sind, ist es aber zunächst nicht relevant. Wer jedoch regelmäßig Kunden aus anderen EU-Ländern hat, sollte sich damit beschäftigen.

Kann ich freiwillig auf die Kleinunternehmerregelung verzichten?

Ja – und das kann in bestimmten Situationen sinnvoll sein. Du kannst gegenüber dem Finanzamt auf die Anwendung der Kleinunternehmerregelung verzichten, auch wenn du die Voraussetzungen erfüllst. Das nennt sich Option zur Regelbesteuerung.

Wann macht das Sinn?

- Du hast hohe Anfangsinvestitionen (Ausrüstung, Büroausstattung) und möchtest die Vorsteuer zurückfordern.

- Deine Kunden sind hauptsächlich Unternehmen, die Rechnungen mit Mehrwertsteuer bevorzugen.

- Du erwartest schnelles Wachstum und willst den Wechsel nicht kurz nach der Gründung vollziehen müssen.

Wichtig: Wenn du auf die Kleinunternehmerregelung verzichtest, bist du für mindestens 5 Jahre an diese Entscheidung gebunden. Ein Wechsel zurück ist erst nach dieser Frist möglich.

Häufige Fehler von Kleinunternehmern

Fehler 1: Mehrwertsteuer auf jeden Fall anzeigen Dieser kommt häufiger vor, als Sie sich vorstellen können, sei es aus Versehen oder durch die Verwendung einer Vorlage, die die Mehrwertsteuer enthält. Auch wenn sie von der Steuer befreit wären, machen sich Kleinunternehmer, die auf ihren Rechnungen die Umsatzsteuer ausweisen, sofort gegenüber dem Finanzamt haftbar. Der Fehler ist schwer rückgängig zu machen und das Geld ist weg.

Fehler 2: Wichtige Angaben übersehen „Gemäß § 19 UStG wird keine Umsatzsteuer erhoben“ ist eine notwendige Angabe. Wenn Sie es nicht einbeziehen, besteht die Gefahr, dass Sie mit Fragen des Finanzamts und Problemen mit Geschäftskunden konfrontiert werden.

Fehler 3: Verkäufe nicht im Auge behalten Sie werden feststellen, dass Sie die Beschränkungen zu spät überschreiten, wenn Sie Ihre jährlichen Verkäufe nicht überwachen. Hieraus können erhebliche Mehrzahlungen resultieren.

Fehler 4: Vorsteuer auf jeden Fall geltend machen Manche Kleinunternehmen versuchen, die von ihnen gezahlte Umsatzsteuer in der Einkommensteuererklärung als Betriebsausgabe geltend zu machen. Dies ist zwar machbar, funktioniert aber nicht als reiner Vorsteuerabzug bei der Umsatzsteuer.

Fazit: Ist die Kleinunternehmerregelung das Richtige für dich?

Die Kleinunternehmerregelung ist ein nützliches Instrument – aber kein Allheilmittel. Sie eignet sich besonders für:

- Gründer in der Anfangsphase mit wenig Umsatz

- Selbstständige, die hauptsächlich Privatkunden bedienen

- Menschen, die nebenberuflich tätig sind

- Unternehmer ohne große Investitionen am Anfang

Für alle anderen – besonders für B2B-Freelancer oder Gründer mit hohem Investitionsbedarf – kann die Regelbesteuerung von Anfang an sinnvoller sein.

Im Zweifel lohnt sich immer ein kurzes Gespräch mit einem Steuerberater – besonders wenn du planst, schnell zu wachsen oder regelmäßig mit Firmenkunden zu arbeiten.

Wenn du wissen möchtest, wie du deine Rechnungsbeträge korrekt berechnest – ob mit oder ohne Mehrwertsteuer – nutze einfach unseren kostenlosen Mehrwertsteuer Rechner. Er berechnet Netto, MwSt und Brutto sofort und fehlerfrei.

Emilian Falkenberg ist der Betreiber von mwstrechner.online und beschäftigt sich seit Jahren mit den praktischen Aspekten des deutschen Steuerrechts für Selbstständige und Gründer.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Steuerberatung. Für steuerliche Fragen wende dich bitte an einen zugelassenen Steuerberater.